Las principales tendencias de pagos digitales de 2023 en Suiza

Las principales tendencias de pagos digitales de 2023 en Suiza

Melanie

Frutiger

El 2022 fue otro año turbulento. La pandemia de COVID continuó, estalló la guerra ruso-ucraniana, la crisis energética y de materias primas se intensificó, la inflación se disparó y el gasto del consumidor se desplomó. Las consecuencias de todo esto — y más — se sintieron en el Comercio en línea: el auge provocado por los confinamientos había terminado.

Y sin embargo, este año también nos ha enseñado mucho, quizás incluso más de lo que pensamos. Los tiempos difíciles han hecho que el Comercio electrónico sea más resistente: las empresas se volvieron más flexibles para mantenerse competitivas. Y el futuro del pago es definitivamente digital.

En este artículo, el proveedor suizo de servicios de pago en línea Payrexx explica las tendencias actuales y futuras que darán forma e influirán en los pagos digitales en 2023 en Suiza. Los Comerciante:s en línea deberían estar atentos a esto.

Tendencia 1: El pago móvil y las billeteras se convierten en el nuevo estándar

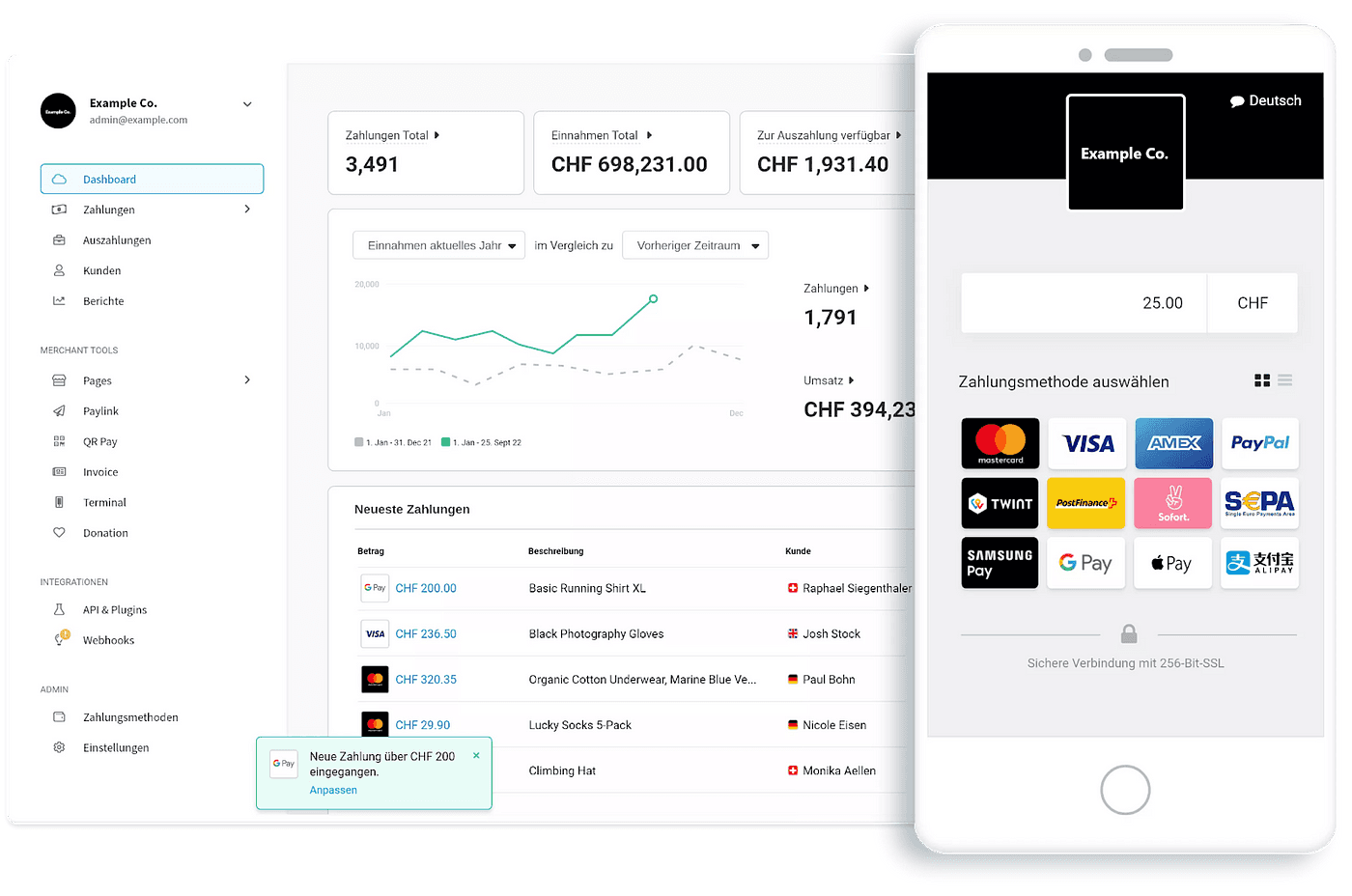

El pago mediante teléfono inteligente se está volviendo cada vez más popular y en 2023, la mayoría de los cliente:s realizarán sus pagos utilizando aplicaciones de pago móvil como Apple Pay, Google Pay, Paypal (en Suiza principalmente Comercio electrónico), TWINT y Samsung Pay.

Estas aplicaciones ofrecen una forma cómoda y segura de realizar pagos y se están volviendo cada vez más importantes en el ámbito del Comercio electrónico. Mediante el uso de tecnología NFC (Near Field Communication, abreviada NFC, es una tecnología inalámbrica de corto alcance que permite que los dispositivos se comuniquen cuando están a una distancia aproximada de diez centímetros entre sí) y códigos QR, los cliente:s pueden pagar de forma fácil y rápida sin contacto a través de teléfonos inteligentes o dispositivos portátiles. Para las empresas será imprescindible ofrecer estas opciones de pago.

Tendencia 2: Crecimiento del pago basado en códigos QR

En los últimos años, el pago basado en códigos QR se ha afianzado cada vez más y en 2023 desempeñará un papel importante en el sector de los pagos digitales.

En primer lugar, es importante entender cómo funciona el pago basado en códigos QR. Los códigos QR son códigos de barras bidimensionales que se pueden escanear con la cámara de un teléfono inteligente. Una vez que se escanea el código QR, el usuario es redirigido automáticamente a una página de pago donde puede completar la transacción. Este método de pago simple y conveniente ofrece muchos beneficios tanto para los cliente:s como para las empresas. Para los cliente:s, significa que no necesitan una tarjeta de pago especial o hardware para realizar un pago. Simplemente pueden usar su teléfono inteligente para escanear el código QR y completar la transacción. Para las empresas, el crecimiento del pago basado en códigos QR significa que pueden ofrecer a su clientela un método de pago rápido y conveniente, sin tener que instalar hardware o terminales de pago especiales. Esto puede ser particularmente beneficioso para las pequeñas empresas que no pueden pagar los costos de instalación de terminales de pago.

Un ejemplo del crecimiento del pago basado en códigos QR es el Comerciante chino Alibaba, que proporciona un sistema de pago sencillo y conveniente para sus cliente:s mediante códigos QR. En Suiza, los códigos QR son principalmente conocidos en relación con TWINT y la nueva factura QR suiza. Payrexx ha desarrollado una solución de código QR simple para PME que no solo admite TWINT, sino todos los métodos de pago relevantes en Suiza.

Tendencia 3: Aumento de los pagos «Compra ahora, paga después» (BNPL), en línea y también en tiendas

«Compra ahora, paga después» (BNPL) es un método de pago que permite a los cliente:s realizar sus compras de inmediato, pero posponer el pago para una fecha posterior.

BNPL ha ganado popularidad en los últimos años y se ha convertido en una tendencia en el sector de los pagos digitales a nivel mundial. Una de las principales razones de la creciente popularidad de BNPL es que es particularmente atractivo para los consumidores más jóvenes, que pueden tener recursos financieros limitados y encontrar difícil pagar compras grandes de una sola vez. Además, el pago es muy flexible y seguro.

Finalmente, la pandemia de COVID-19 ha contribuido a hacer de BNPL una tendencia, ya que muchas personas, debido a incertidumbres económicas y restricciones para compras físicas, se han vuelto más cautelosas al gastar dinero y buscan opciones de pago alternativas como BNPL, que les permiten realizar sus compras sin tener que desembolsar todo el dinero de una vez.

De hecho, la tendencia también podría establecerse en Suiza como una solución atractiva permanente para las generaciones más jóvenes. Los beneficios para los consumidores incluyen:

El pago solo es necesario después de recibir e inspeccionar la mercadería. Por lo tanto, los reembolsos a los cliente:s finales a menudo no son necesarios.

Las compras grandes son posibles sin necesidad de ahorrar previamente.

El proceso en las aplicaciones de los proveedores de pago es intuitivo y seguro.

Sin embargo, también hay desventajas y riesgos que todo aquel que desee realizar compras con pago diferido en el futuro debe tener en cuenta:

cargos adicionales por retraso en el pago

límite de crédito frecuentemente inaplicable

plazo de pago no siempre ajustable

Según la Encuesta a Comerciante:s en línea 2022 — un estudio del E-Commerce Lab de la Universidad de Ciencias Aplicadas de Zúrich (ZHAW), dos tercios de los Comerciante:s que ofrecen BNPL ven principalmente ventajas en la atracción de cliente:s adicionales a través de una gama más amplia de métodos de pago, así como una mayor tasa de conversión, una mayor lealtad de los cliente:s existentes y la constante disponibilidad de este método de pago.

Ivan Schmid, director general y fundador de Payrexx, espera que BNPL también se establezca en tiendas y en el sector B2B, ya que por un lado, cada vez más procesos comerciales se digitalizan, y por otro, permite a las empresas (especialmente a las nuevas empresas emergentes) mejorar su flujo de efectivo al posponer el pago de compras para una fecha posterior.

En Suiza, los siguientes proveedores de BNPL son principalmente conocidos: Klarna, bob Finance, MF Group, SwissBilling, Byjuno y Ideal Payment. Las ofertas de bob Finance, SwissBilling e Ideal Payment están disponibles con Payrexx. En 2023, algunos nuevos proveedores como BNPL de TWINT (en asociación con SwissBilling) y otros impulsarán el tema.

Tendencia 4: La autenticación biométrica se convierte en estándar

El uso de métodos de autenticación biométrica como el reconocimiento facial, el análisis de voz y el escaneo de huellas dactilares continuará aumentando y en 2023, muchas empresas utilizarán estas tecnologías para verificar cuentas de usuario y hacer que las transacciones de pago sean más seguras. El uso de datos biométricos puede prevenir el fraude y el robo de identidad. Ejemplo: El Comerciante en línea Amazon ya permite a sus cliente:s realizar compras mediante reconocimiento facial.

También en el ámbito de 3-D Secure en la versión 2, se introduce la autenticación biométrica mediante un espectro más amplio de datos. 3-D Secure es un protocolo de seguridad para pagos en línea desarrollado por las principales empresas de tarjetas de crédito. Su propósito es aumentar la seguridad de las comprras online al introducir una capa adicional de seguridad que se intercalará en cada compra en línea.

Tendencia 5: Aumento de las soluciones de pago instantáneo

El uso de soluciones de pago instantáneo continuará aumentando y la tecnología se convertirá en una método de pago preferido para muchos cliente:s y empresas. Las soluciones de pago instantáneo permiten realizar pagos en tiempo real y ofrecen una alternativa rápida y conveniente a los métodos de pago tradicionales como las transferencias.

Mediante el uso de soluciones de pago instantáneo, los pagos pueden procesarse en segundos, lo que los hace ideales para transacciones rápidas, como la compra de productos en el ámbito del Comercio electrónico. Otra ventaja de las soluciones de pago instantáneo es la alta seguridad. Mediante el uso de transmisiones de datos encriptadas y métodos de autenticación modernos como tecnologías biométricas, los pagos realizados con soluciones de pago instantáneo son muy seguros.

En el ámbito de Instant Payment, Suiza actualmente aún se encuentra muy atrás en comparación internacional. Sin embargo, hay algunos proyectos y esfuerzos para desarrollar y fomentar estándares de pago instantáneo. Cada vez más bancos ya ofrecen pagos P2P en tiempo real. Por ejemplo, Yapeal. Payrexx también ofrecerá en colaboración con bancos una solución de pago instantáneo suizo para el ámbito del Comercio Electrónico.

Tendencia 6: Crecimiento de las empresas Fintech

El número de empresas Fintech que ofrecen soluciones de pago innovadoras seguirá creciendo y en 2023, estas empresas jugarán un papel importante en el sector de los pagos digitales. Debido a su enfoque en las necesidades de los cliente:s y sus tecnologías avanzadas, representarán una alternativa a los bancos tradicionales.

Habrá por lo tanto una mayor colaboración entre los proveedores de pagos en línea y los proveedores de servicios financieros tradicionales.

“El área de Payments está en curso de crecimiento, también porque las pequeñas y medianas empresas, las instituciones públicas y los Comerciante:s desean integrar opciones de pago y financiación en sus procesos”

dijo Sherin Maruhn, experta en fundraising de PwC, en una entrevista con la agencia de noticias Reuters a finales de diciembre de 2022. Fuente: Artículo de Cash del 18 de diciembre de 2022

Tendencia 7: Diseminación de tecnologías de pago wearable

La diseminación de tecnologías de pago en dispositivos portátiles, como los relojes inteligentes y los rastreadores de actividad física, que pueden usarse como métodos de pago, está aumentando constantemente. Estas tecnologías permiten a los usuario:s realizar pagos de manera fácil y conveniente a través de sus dispositivos portátiles, manteniendo el dispositivo en un terminal de pago o autorizando el pago a través de una aplicación correspondiente. Un ejemplo de una tecnología de pago portátil es el Apple Watch. El Apple Watch puede conectarse al iPhone y permite a los usuario:s realizar pagos a través de la aplicación Apple Pay. Los usuario:s pueden agregar su tarjeta de crédito o débito y luego realizar pagos en tiendas, restaurantes o en línea, manteniendo su Apple Watch en el terminal o autorizándolo a través de la aplicación.

Otro ejemplo es Garmin Pay (sede en Schaffhausen) — una función de pago disponible en la mayoría de los rastreadores de actividad física de Garmin. Los usuario:s pueden agregar su tarjeta de crédito o débito y luego realizar pagos en tiendas o en línea manteniendo su reloj Garmin en el terminal o autorizándolo a través de la aplicación Garmin. La diseminación de las tecnologías de pago portable ofrece a los usuario:s una manera conveniente y segura de realizar pagos. Estas tecnologías también permiten a los usuario:s dejar sus billeteras físicas en casa y aún así realizar pagos, lo cual puede ser especialmente beneficioso para los atletas y las personas que están mucho en movimiento.

Tendencia 8: Mayor enfoque en la seguridad

En el ámbito de pago digital, el enfoque en la seguridad es cada vez más importante ya que cada vez más personas compran online y realizan pagos. Debido al aumento del uso de tecnologías como pagos móviles y banca en línea, también aumenta el riesgo de ciberataques y abuso de datos.

Para garantizar la seguridad de las transacciones e información personal, es importante utilizar métodos de pago seguros y proveedores de pago en línea seguros y realizar actualizaciones de seguridad regularmente. También la introducción de regulaciones y estándares de cumplimiento contribuye a mejorar la seguridad en el ámbito de pago digital.

El PCI-DSS (Payment Card Industry Data Security Standard) Level-1 es un estándar internacional de seguridad reconocido desarrollado por el Payment Card Industry Security Standards Council (PCI SSC). Establece cómo las empresas deben manejar tarjetas de crédito y débito de manera segura para minimizar el riesgo de violaciones y abuso de datos. El estándar PCI-DSS Level-1 se considera el más alto nivel de seguridad e impone estrictos requisitos para la gestión de medidas de seguridad y la protección de los datos sensibles de los cliente:s. Las empresas que cumplen con el estándar PCI-DSS Level-1 pueden garantizar que proporcionen a sus cliente:s un proceso de pago seguro y protección de sus datos personales. El proveedor de pago Payrexx cumple anualmente con los estándares más recientes del PCI-DSS Level-1 en el más alto nivel de seguridad.

Tendencia 9: Tarjetas de crédito virtuales

Una tarjeta de crédito virtual es un tipo de método de pago electrónico que permite realizar compras en línea sin poseer una tarjeta de crédito física. Se crea a través de una cuenta en línea (normalmente vía aplicación para teléfonos inteligentes) con una empresa de tarjetas de crédito o banco y luego se puede usar para pagos en línea. Además de las tarjetas de crédito clásicas, también existen tarjetas de crédito prepagadas y tarjetas de débito (Mastercard Débito, Visa Débito) como tarjetas virtuales.

Las tarjetas de crédito virtuales generalmente tienen una validez limitada y un monto determinado que se puede utilizar para pagos. Son más seguras que las tarjetas de crédito tradicionales ya que no se pueden perder o robar y no se necesitan proporcionar información personal para utilizarlas.

El uso de tarjetas de crédito virtuales aumentará, ya que ofrecen una manera sencilla y segura de pagar compras en línea. Los beneficios importantes de las tarjetas de crédito virtuales son:

Flexibilidad: Las tarjetas de crédito virtuales se pueden crear y desactivar fácilmente, lo que facilita su gestión y control.

Configuración sencilla: No hay papeleo ni tiempos de espera para obtener una tarjeta de crédito virtual, ya que se puede configurar en línea.

Usabilidad internacional: Las tarjetas de crédito virtuales son aceptadas mundialmente y se pueden utilizar fácilmente para compras en línea y pagos en el extranjero.

Anonimato: Las tarjetas de crédito virtuales permiten realizar pagos de forma anónima ya que no se necesita proporcionar información personal.

Descubre ahora más sobre la aceptación de tarjetas de crédito virtuales con Payrexx. Una buena descripción general de los proveedores para los consumidores es visible en Moneyland.

Tendencia 10: Creciente popularidad de servicios y plataformas de pago P2P

Las plataformas que permiten a los usuario:s realizar pagos directamente entre ellos seguirán ganando popularidad por las siguientes razones:

Comodidad: Las plataformas de pago P2P permiten a los usuario:s enviar y recibir pagos directamente desde sus teléfonos inteligentes o computadoras sin necesidad de efectivo o cheques.

Seguridad: Las plataformas de pago P2P a menudo utilizan suposiciones de seguridad como cifrado y autenticación segura para proteger la información financiera de los usuario:s.

Amplia aceptación: Muchas plataformas de pago P2P son ampliamente aceptadas y utilizadas por muchas personas, lo que facilita enviar y recibir pagos.

Costos: Las plataformas de pago P2P pueden ser más económicas en comparación con los métodos de pago tradicionales, ya que frecuentemente tienen tarifas más bajas o incluso no tienen.

Los pagos sociales permiten a los usuario:s donar dinero y enviar y recibir dinero a amigos y familia directamente a través de redes sociales como Facebook e Instagram o servicios de pago como TWINT, Paypal o cada vez más mediante aplicaciones de bancos Neon.

Este tipo de pago probablemente ganará más importancia en el futuro, especialmente entre los usuario:s más jóvenes.

Tendencia 11: Pagos omnicanal

Cada vez más cliente:s realizan sus compras a través de diferentes canales y dispositivos. Los pagos omnicanal permiten a las empresas ofrecer sus opciones de pago para todos los canales, mejorando así la facilidad de uso y satisfacción del cliente. También facilitan a los cliente:s realizar pagos, independientemente de si compran en línea o en una tienda, y permiten seguir y gestionar pagos a través de diferentes dispositivos. Los pagos omnicanal ayudan así a mejorar la experiencia del cliente y fortalecer la lealtad de los cliente:s.

Tendencia 12: Mayor uso de la tecnología blockchain para micropagos

En los últimos años, el uso de criptomonedas como Bitcoin, Ethereum y Litecoin como métodos de pago, especialmente para micropagos, se ha extendido y en 2023, esta tendencia continuará.

Considerando los eventos actuales, es fácil olvidar que la industria de las criptomonedas también se ha seguido desarrollando significativamente en los últimos meses, a pesar de las turbulencias del mercado. Con The Merge, el ecosistema Ethereum ha visto un avance tecnológico significativo que mejorará la escalabilidad y la masificación de la blockchain Ethereum.

La tecnología blockchain tiene el potencial de convertirse en un nuevo estándar para micropagos, ya que permite transacciones rápidas, seguras y económicas. Con Centi Payment Services (Centi Ltd), existe en Suiza un proyecto interesante que permite micropagos en tiempo real y casi sin costos.

Surgimiento de monedas digitales de los bancos centrales (CBDC)

Las CBDC (Central Bank Digital Currency) son monedas digitales emitidas por los bancos centrales. A menudo se consideran como una posible alternativa a las monedas tradicionales y podrían desempeñar un papel importante en los pagos digitales en el futuro.

Hay varias razones por las que las CBDC se consideran una oportunidad futura en el ámbito de los pagos digitales. En primer lugar, son más rápidas y económicas que los métodos de pago tradicionales, ya que se transfieren directamente entre dos partes sin la necesidad de intermediarios. También pueden servir como un medio para promover la inclusión financiera, ofreciendo a las personas sin cuenta bancaria o con mala calificación crediticia acceso a servicios financieros.

Sin embargo, también hay algunos desafíos que deben tenerse en cuenta al introducir CBDCs. Por ejemplo, existen preocupaciones sobre la privacidad, ya que los bancos centrales podrían tener acceso a transacciones financieras realizadas con CBDCs. También hay cuestiones en el contexto de la regulación y el manejo de riesgos cibernéticos.

A nivel mundial, existen dos grandes megatendencias (Megatendencia de Transparencia y Megatendencia de Globalización) que impulsan la transformación digital. Contra estos megatendencias nadie puede resistirse — son el «flujo de la historia» de nuestra sociedad. En vista de esto, así como del hecho de que diariamente se publican nuevos proyectos de CBDC, el Banco Nacional Suizo (SNB) como banco nacional innovador en Europa Central debe participar.

El 18 de enero de 2022, el miembro de la Junta del SNB Andrea Maechler dijo en una conferencia financiera online de la Universidad Goethe en Fráncfort, que el SNB descartaría una moneda digital del banco central (CBDC) para uso privado generalizado en transacciones cotidianas porque cree que los riesgos superan los beneficios, sin embargo, como Payrexx estamos convencidos de que en breve se introducirá un franco digital.

Más información sobre el tema:

Conclusión

En general, 2023 será un año emocionante para la industria de pagos digitales, con numerosas nuevas desarrollos e innovaciones. Estamos ansiosos por ver qué nuevos productos y tecnologías se esperan en el sector en los próximos meses.

Descargo de responsabilidad: Las opiniones expresadas en este artículo sobre las tendencias en el mercado de pagos digitales reflejan las opiniones personales de los expertos de Payrexx AG y pueden no ser completas o correctas.

Logra tus propios éxitos con Payrexx

Payrexx ofrece una solución de pago sencilla y conveniente con la cual tus cliente:s pueden elegir fácilmente su método de pago preferido, así como un checkout optimizado para aumentar tu tasa de conversión.

Como uno de los proveedores de pago de más rápido crecimiento en los países de habla alemana, nos hemos propuesto proporcionar a nuestros cliente:s las herramientas necesarias para más éxito en el Comercio electrónico. Con Payrexx encontrarás funciones avanzadas de seguridad, todos los principales métodos de pago como TWINT, Mastercard, VISA, PostFinance, Apple Pay, Google Pay, Samsung Pay, Paypal y factura QR desde una sola fuente. Así como un intuitivo Dashboard con herramientas integradas de Comercio electrónico, además de atención personalizada y soporte para todas las etapas del negocio.

Descubre ahora más sobre pagos en línea seguros con Payrexx.