«Achetez maintenant, payez plus tard» – Opportunités et risques pour les boutiques en ligne

Ceux qui font des achats en ligne veulent pouvoir payer de manière flexible. Cela inclut non seulement un large éventail de moyens de paiement, mais aussi le moment de la transaction doit être choisi. De plus en plus de clients exigent le modèle dit 'Acheter maintenant, payer plus tard' : Acheter maintenant, payer plus tard. Nous clarifions les questions les plus importantes.

Sheila

Matti

En fait, ce modèle de paiement existe depuis plus longtemps : avant l'essor du commerce en ligne, nous choisissions nos produits dans le catalogue, commandions ceux souhaités à domicile et ne payions les articles que lorsque la marchandise arrivait par la poste. « Acheter maintenant, payer plus tard » était le slogan à l'époque, comme aujourd'hui. Cependant, derrière le terme « Buy now, pay later », abrégé BNPL, se cache bien plus qu'un simple achat sur facture.

Quand un:e client:e choisit l'option de paiement BNPL, un processus complexe et entièrement automatisé est lancé en arrière-plan. Pour que quelqu'un puisse payer ses marchandises plus tard, sa capacité de crédit doit d'abord être vérifiée. En quelques secondes, il est déterminé si l'acheteur ou l'acheteuse est solvable ou non. Une autre différence par rapport à l'achat traditionnel sur facture est que BNPL propose souvent le paiement en plusieurs fois : Un nouveau téléviseur LED grand écran pour seulement 100 EUR par mois ? Pratique !

Quels avantages offre Buy now, pay later ?

Les clientes et clients profitent de diverses manières de « Buy now, pay later » : par exemple, ils peuvent commander plusieurs variantes d'un type de chaussure, les essayer et finalement ne payer que la paire qui convient. Le reste est simplement renvoyé. Ou ils se permettent un produit dans le segment haut de gamme dont le financement n'est pas possible actuellement, mais qui est possible en plusieurs fois. Acheter maintenant et payer plus tard signifie donc non seulement plus de flexibilité, mais aussi plus de liberté pour l'acheteur ou l'acheteuse.

Pour les commerçants en ligne, les avantages de BNPL résident principalement dans le domaine de la fidélisation des clients. Grâce à l'aspect de l'essai, la réticence des clients diminue, ils sont plus enclins à finaliser le processus d'achat et se sentent plus à l'aise lors de l'achat. Si un magasin en ligne accorde sa confiance à ses clients, celle-ci est manifestement rendue. Diverses études de marché ont montré que l'option BNPL augmente non seulement le volume du panier d'achat, mais également le nombre d'achats.

Comment se développe Buy now, pay later ?

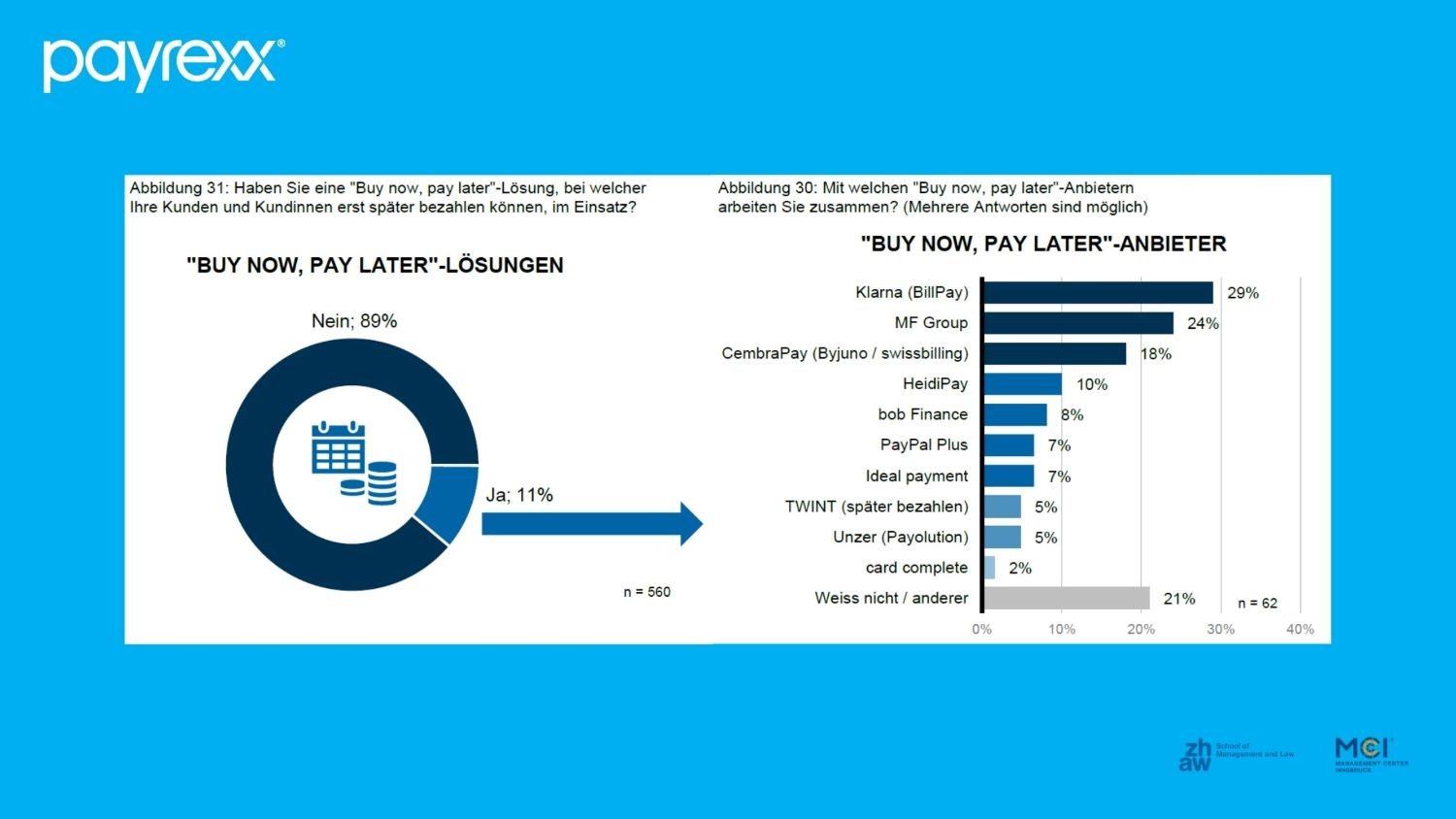

En Asie et en Amérique, « Buy now, pay later » connaît une croissance impressionnante et en Europe la demande augmente également de plus en plus. Cependant, en Suisse, il y a encore beaucoup de marge pour l'amélioration : Dans l'Enquête sur les commerçants en ligne 2023 de l'Institut de marketing de la ZHAW, parmi les 598 commerçants en ligne participants, seulement 11 % ont déclaré offrir BNPL à leurs clients. Ainsi, le pourcentage a diminué par rapport à l'année précédente, lorsque 17 % avaient intégré une telle solution dans leur boutique.

Selon l'enquête, ce sont principalement les magasins en ligne avec un panier moyen qui offrent BNPL. On parle d'un volume de 500 francs ou plus. En conséquence, l'achat en plusieurs fois et sur facture semble particulièrement judicieux lorsque la boutique en ligne propose principalement des articles chers, tels que meubles, appareils électroniques ou de cuisine, voyages ou vêtements de marque.

Il est également frappant de noter que : lorsqu'un magasin propose BNPL, ce modèle de paiement devient de plus en plus important pour ses clients. 10 % des commerçants en ligne avec un modèle BNPL ont déclaré que les paiements échelonnés augmentent considérablement. 25 % ont enregistré au moins une légère croissance. Pour 29 % des magasins avec BNPL, la part des paiements échelonnés est restée à peu près la même et seulement 6 % ont vu le modèle de paiement perdre de l'importance. Cela montre que « Buy now, pay later » devient de plus en plus populaire en Suisse.

Qui porte le risque émergent ?

« Buy now, pay later » offre à un magasin en ligne et à ses clients divers avantages, mais est également associé à certains risques. Que se passe-t-il, par exemple, si la marchandise est expédiée mais jamais payée ? Et avec quel argent la lacune résultant du paiement différé est-elle comblée ?

Lorsque un:e client:e choisit l'option de paiement BNPL, il obtient légalement immédiatement le droit de propriété sur le produit acquis - indépendamment du fait qu'il paie avec son argent tout de suite, plus tard ou en plusieurs fois. Ceci n'est possible que grâce à un Fournisseur tiers qui préfinance en quelque sorte la transaction et verse le montant au magasin en ligne au nom de l'acheteur ou de l'acheteuse. Dans une certaine mesure, le prestataire du BNPL accorde donc un crédit au consommateur final. C'est également cette entreprise qui perçoit l'argent de l'acheteur et est donc responsable de son transfert effectif.

Rappels de paiement, avertissements, menaces de poursuites – toutes ces mesures sont assumées en cas de besoin par le tiers. En contrepartie, il perçoit généralement des frais fixes sur chaque achat effectué via « Buy now, pay later ». Ainsi, le commerçant en ligne lui-même ne prend aucun risque financier.

Quels fournisseurs BNPL existent-il en Suisse ?

En plus de plusieurs grands fournisseurs internationaux tels que Klarna ou le groupe MF, il existe également différentes entreprises suisses spécialisées dans « Buy now, pay later ». Deux d'entre elles sont intégrées à la solution Payrexx, te permettant en tant que Commerçant:e de rejoindre le train BNPL rapidement et facilement.

Déjà actif sur le marché suisse depuis 2020, HeidiPay est une solution de paiement par carte simple, axée sur les paiements en plusieurs fois et permettant de payer la marchandise en 24 mois complets. Pendant que la clientèle paie au fil du temps, le Commerçant:e est payé directement par HeidiPay. Selon le magasin en ligne, HeidiPay propose une offre différente ; le premier contact est assuré pour toi par Payrexx : Choisis simplement comme fournisseur de paiement et HeidiPay te contactera !

L'enquête sur les commerçants en ligne 2023 de l'Institut de marketing de la ZHAW montre que peu de commerçants en ligne utilisent encore BNPL. Le fournisseur le plus populaire est Klarna.

Récemment, le système de paiement TWINT, de plus en plus populaire en Suisse, a également proposé une solution « Buy now, pay later ». Avec « TWINT plus tard payer », tu offres à tes clients la possibilité de payer l'achat jusqu'à 30 jours plus tard. Ici aussi, TWINT effectue le paiement initial et prend le risque éventuel. En tant que client Payrexx, tu peux demander l'activation de ce système BNPL via un formulaire - nous nous chargeons ensuite de la mise en place avec TWINT, de sorte que l'activation se fasse simplement et rapidement.

Grâce à Payrexx, se lancer dans le monde du paiement BNPL en pleine croissance devient un jeu d'enfant. Pour ne pas compromettre la confiance de ta clientèle, tu peux également traiter toutes les étapes de paiement sous ta propre marque. Tes utilisateurs:trices se sentent en sécurité dans un environnement familier et toi en tant que Commerçant:e bénéficie d'un prestataire de service de paiement (PSP) fiable, veillant à ce que tu puisses offrir un autre moyen de paiement - sans risque, mais avec une flexibilité maximale.