I principali trend di pagamento digitale 2023 in Svizzera

I principali trend di pagamento digitale 2023 in Svizzera

Melania

Frutiger

Il 2022 è stato di nuovo un anno turbolento. La pandemia di Covid continuava a trascinarsi, scoppiava la guerra russo-ucraina, si intensificava la crisi energetica e delle materie prime, l'inflazione schizzava alle stelle e le spese di consumo calavano a picco. Le conseguenze di tutto ciò — e altro ancora — si sono sentite nel commercio online: il boom dovuto ai lockdown era finito.

Eppure, quest'anno ci ha anche insegnato molto, forse addirittura più di quanto ci aspettiamo. I tempi difficili hanno reso il commercio elettronico più resiliente: le aziende sono diventate più flessibili per rimanere competitive. E il futuro dei pagamenti è decisamente digitale.

In questo articolo, il fornitore di servizi di pagamento online svizzero Payrexx illustra le tendenze attuali e future che modelleranno e influenzeranno il traffico dei pagamenti digitali in Svizzera nel 2023. Gli Esercenti online dovrebbero tenerle d'occhio.

Tendenza 1: I pagamenti mobili e i portafogli diventeranno il nuovo standard

Pagare tramite smartphone sta diventando sempre più popolare e nel 2023 la maggior parte dei clienti effettuerà i propri pagamenti utilizzando applicazioni di pagamento mobile come Apple Pay, Google Pay, PayPal (prevalentemente nell'e-commerce in Svizzera), TWINT e Samsung Pay.

Queste applicazioni offrono un modo comodo e sicuro per effettuare pagamenti e diventano particolarmente importanti nel settore dell'e-commerce. Grazie all'uso della tecnologia NFC (Near Field Communication, abbreviazione NFC, è una tecnologia wireless a corto raggio che consente ai dispositivi di comunicare tra loro quando sono a una distanza di circa dieci centimetri) e dei codici QR, i clienti possono pagare in modo comodo e veloce in modalità contactless tramite smartphone o indossabili. Per le aziende sarà indispensabile offrire queste opzioni di pagamento.

Tendenza 2: Crescita del pagamento basato su codici QR

Negli ultimi anni il pagamento basato su codici QR si è sempre più affermato e nel 2023 giocherà un ruolo importante nel settore dei pagamenti digitali.

Prima di tutto, è importante capire come funziona il pagamento basato su codici QR. I codici QR sono codici a barre bidimensionali che possono essere scansionati con la fotocamera dello smartphone. Una volta scansionato il codice QR, l'utente viene automaticamente indirizzato a una pagina di pagamento dove può completare la transazione. Questo metodo di pagamento semplice e conveniente offre molti vantaggi sia ai clienti che alle aziende. Per i clienti, significa che non hanno bisogno di una carta di pagamento speciale o di hardware per effettuare un pagamento. Possono semplicemente usare il loro smartphone per scansionare il codice QR e completare il pagamento. Per le aziende, la crescita del pagamento basato su codici QR significa che possono offrire alla clientela un metodo di pagamento rapido e conveniente senza dover installare hardware o terminali di pagamento speciali. Questo può essere particolarmente vantaggioso per le piccole imprese che non possono permettersi i costi di installazione dei terminali di pagamento.

Un esempio della crescita del pagamento basato su codici QR è il commerciante online cinese Alibaba, che grazie ai codici QR offre un sistema di pagamento semplice e conveniente per i suoi clienti. In Svizzera, i codici QR sono conosciuti principalmente in relazione a TWINT e alla nuova fatturazione Swiss QR. Payrexx ha sviluppato una soluzione di codici QR semplice per le PMI che supporta non solo TWINT, ma tutte le modalità di pagamento rilevanti in Svizzera.

Tendenza 3: Aumento dei pagamenti «Compra ora, paga dopo» (BNPL), online ma anche nei negozi

«Buy now, pay later» (BNPL) è un metodo di pagamento che consente ai clienti di fare acquisti immediatamente, ma di rimandare il pagamento a una data successiva.

Negli ultimi anni BNPL ha guadagnato popolarità ed è diventato una tendenza nei pagamenti digitali a livello globale. Uno dei principali motivi per cui BNPL è in crescita è che è particolarmente attraente per i consumatori più giovani, che possono avere risorse finanziarie limitate e trovare difficile pagare per acquisti più grandi in una sola volta. Inoltre, il pagamento è molto flessibile e sicuro.

Infine, la pandemia di COVID-19 ha contribuito a fare di BNPL una tendenza, poiché molte persone a causa delle incertezze economiche e delle restrizioni sugli acquisti fisici sono diventate più caute nello spendere denaro e cercano opzioni di pagamento alternative come BNPL, che consentono loro di fare acquisti senza dover affrontare tutto il costo immediatamente.

In effetti, è possibile che questa tendenza si affermi anche in Svizzera come soluzione interessante per le generazioni più giovani. I vantaggi per i consumatori includono:

Il pagamento è richiesto solo dopo aver ricevuto e ispezionato i beni. Di conseguenza, spesso non sono necessari rimborsi ai clienti finali.

Acquisti più grandi sono possibili anche senza risparmiare in anticipo.

La gestione attraverso le app dei fornitori dei servizi di pagamento è intuitiva e sicura.

Tuttavia, ci sono anche svantaggi e rischi di cui chiunque desideri effettuare acquisti con pagamento differito nel futuro dovrebbe essere consapevole:

spese aggiuntive in caso di ritardo nei pagamenti

limite di credito spesso poco trasparente

scadenza per il pagamento non sempre modificabile

Secondo l'Indagine sugli Esercenti Online 2022 — uno studio presso il Laboratorio di E-Commerce della School of Applied Sciences di Zurigo (ZHAW), due terzi degli Esercenti che offrono BNPL vedono principalmente vantaggi nell'acquisizione di clienti aggiuntivi attraverso una gamma più ampia di metodi di pagamento, nonché l'aumento della conversione, della lealtà della clientela esistente e la costante disponibilità di questo metodo di pagamento.

Ivan Schmid, CEO e fondatore di Payrexx, si aspetta che BNPL si affermerà anche nei negozi e nell'ambito B2B, poiché sempre più processi aziendali vengono digitalizzati e allo stesso tempo consente alle aziende (soprattutto le giovani start-up) di migliorare la loro situazione di flusso di cassa rinviando il pagamento degli acquisti.

In Svizzera, i seguenti fornitori BNPL sono soprattutto conosciuti: Klarna, bob Finance, MF Group, SwissBilling, Byjuno e Ideal Payment. Le offerte di bob Finance, SwissBilling e Ideal Payment sono disponibili con Payrexx. Nel 2023 alcuni nuovi fornitori come BNPL di TWINT (in collaborazione con SwissBilling) e altri stimoleranno il tema.

Tendenza 4: L'autenticazione biometrica diventa lo standard

L'uso di metodi di autenticazione biometrica come il riconoscimento facciale, l'analisi vocale e la scansione delle impronte digitali continuerà a crescere e nel 2023 molte aziende adotteranno queste tecnologie per la verifica degli account degli utenti e per garantire la sicurezza dei processi di pagamento. L'uso dei dati biometrici può prevenire le frodi e il furto d'identità. Esempio: il commerciante online Amazon consente ai propri clienti di effettuare un acquisto direttamente tramite riconoscimento facciale.

Anche nel settore 3-D Secure nella versione 2, in un nuovo approccio, l'autenticazione biometrica viene utilizzata attraverso un ampio spettro di dati. 3-D Secure è un protocollo di sicurezza per pagamenti online sviluppato dai principali circuiti di carte di credito. Ha lo scopo di aumentare la sicurezza degli acquisti online introducendo un livello di sicurezza aggiuntivo che viene interposto in ogni acquisto online.

Tendenza 5: Aumento delle soluzioni di pagamento istantaneo

L'uso delle soluzioni di pagamento istantaneo continuerà a crescere e la tecnologia diventerà il metodo di pagamento preferito da molti clienti e aziende. Le soluzioni di pagamento istantaneo permettono di effettuare pagamenti in tempo reale e forniscono un'alternativa veloce e conveniente ai metodi di pagamento tradizionali come i bonifici.

Grazie all'uso delle soluzioni di pagamento istantaneo, i pagamenti possono essere elaborati in pochi secondi, rendendoli ideali per transazioni rapide, come gli acquisti nel settore dell'e-commerce. Un altro vantaggio delle soluzioni di pagamento istantaneo è l'elevata sicurezza. Grazie all'uso di trasmissioni di dati criptate e metodi di autenticazione moderni come le tecnologie biometriche, i pagamenti effettuati con soluzioni di pagamento istantaneo sono molto sicuri.

Nel settore dei pagamenti istantanei, la Svizzera è attualmente molto indietro rispetto al contesto internazionale. Tuttavia, ci sono alcuni progetti e sforzi per sviluppare e promuovere standard di pagamento istantaneo. Sempre più banche offrono già pagamenti P2P in tempo reale. Ad esempio Yapeal. Payrexx offrirà anche una soluzione di pagamento istantaneo svizzera per l'e-commerce in collaborazione con le banche.

Tendenza 6: Crescita delle aziende Fintech

Il numero di aziende Fintech che offrono soluzioni di pagamento innovative continuerà a crescere, e anche nel 2023 queste aziende giocheranno un ruolo importante nel traffico di pagamenti digitali. Concentrandosi sulle esigenze dei clienti e grazie alle loro tecnologie avanzate, rappresenteranno un'alternativa alle banche tradizionali.

Ci sarà quindi una maggiore collaborazione tra fornitori di pagamenti online e istituti finanziari tradizionali.

“Il settore dei pagamenti è in crescita, anche perché piccole e medie imprese, istituzioni pubbliche e Esercenti vogliono integrare opzioni di pagamento e finanziamento nei loro processi”

ha detto Sherin Maruhn, esperta di fundraising di PwC, in una conversazione con l'agenzia di stampa Reuters alla fine di dicembre 2022. Fonte: Articolo Cash del 18 dicembre 2022

Tendenza 7: Diffusione delle tecnologie di pagamento tramite dispositivi indossabili

La diffusione delle tecnologie di pagamento tramite dispositivi indossabili, come smartwatch e fitness tracker che possono essere usati come metodi di pagamento, è in costante aumento. Queste tecnologie consentono agli utenti di effettuare pagamenti in modo semplice e conveniente con il loro dispositivo indossabile, tenendo il dispositivo vicino a un terminale di pagamento o autorizzando il pagamento tramite un'app apposita. Un esempio di tale tecnologia di pagamento tramite dispositivi indossabili è l'Apple Watch. L'Apple Watch può essere collegato all'iPhone e consente agli utenti di effettuare pagamenti tramite l'app Apple Pay. Gli utenti possono aggiungere la loro carta di credito o debito e successivamente effettuare pagamenti nei negozi, ristoranti o online, tenendo il loro Apple Watch vicino al terminale o autorizzando il pagamento tramite l'app.

Un altro esempio è Garmin Pay (sede aziendale a Sciaffusa) — una funzione di pagamento disponibile sulla maggior parte dei fitness tracker Garmin. Gli utenti possono aggiungere la loro carta di credito o debito e successivamente effettuare pagamenti nei negozi o online, tenendo il loro orologio Garmin vicino al terminale o autorizzando il pagamento tramite l'app Garmin. La diffusione delle tecnologie di pagamento tramite dispositivi indossabili offre agli utenti un modo conveniente e sicuro per effettuare pagamenti. Queste tecnologie consentono inoltre agli utenti di lasciare a casa i portafogli fisici e effettuare comunque pagamenti, il che può essere particolarmente vantaggioso per gli atleti e le persone che si spostano molto.

Tendenza 8: Maggiore attenzione alla sicurezza

Nel settore Digital Payment, l'attenzione alla sicurezza diventa sempre più importante, poiché sempre più persone acquistano e effettuano pagamenti online. Grazie all'uso sempre più diffuso di tecnologie come i pagamenti mobili e l'online banking, aumenta anche il rischio di attacchi informatici e abusi di dati.

Per garantire la sicurezza delle transazioni e delle informazioni personali, è importante utilizzare metodi di pagamento sicuri e fornitori di pagamenti online sicuri e effettuare regolarmente aggiornamenti di sicurezza. Anche l'introduzione di regolamentazioni e standard di conformità contribuisce a migliorare la sicurezza nel settore Digital Payment.

Il PCI-DSS (Payment Card Industry Data Security Standard) Livello 1 è uno standard di sicurezza riconosciuto a livello internazionale, sviluppato dal Payment Card Industry Security Standards Council (PCI SSC). Stabilisce come le aziende devono gestire in modo sicuro carte di credito e debito per minimizzare il rischio di violazioni e abusi di dati. Lo standard PCI-DSS Livello 1 è considerato il massimo livello di sicurezza e impone requisiti rigorosi per la gestione delle misure di sicurezza e la protezione dei dati sensibili dei clienti. Le aziende che soddisfano lo standard PCI-DSS Livello 1 possono assicurare ai loro clienti una transazione di pagamento sicura e la protezione dei loro dati personali. Il fornitore di pagamenti Payrexx soddisfa annualmente i più recenti standard PCI-DSS Livello 1 al massimo livello di sicurezza.

Tendenza 9: Carte di credito virtuali

Una carta di credito virtuale è un tipo di metodo di pagamento elettronico che consente di effettuare acquisti online senza possedere una carta di credito fisica. Viene creata tramite un conto online (di solito tramite app per smartphone) presso un'azienda di carte di credito o una banca e può quindi essere utilizzata per pagamenti online. Oltre alle carte di credito classiche, ci sono anche carte di credito prepagate e carte di debito (Debit Mastercard, Visa Debit) come carte virtuali.

Le carte di credito virtuali hanno generalmente una validità limitata e un importo fisso che può essere utilizzato per i pagamenti. Sono più sicure delle carte di credito tradizionali, poiché non possono essere rubate o perse e non è necessario fornire informazioni personali per utilizzarle.

L'uso delle carte di credito virtuali aumenterà, poiché offrono un modo semplice e sicuro per pagare gli acquisti online. I principali vantaggi delle carte di credito virtuali sono:

Flessibilità: Le carte di credito virtuali possono essere facilmente create e disattivate, facilitando la loro gestione e controllo.

Facile da configurare: Non ci sono pratiche burocratiche o tempi di attesa per ottenere una carta di credito virtuale, poiché può essere istituita online.

Usabilità internazionale: Le carte di credito virtuali sono accettate in tutto il mondo e possono essere facilmente utilizzate per acquisti online e pagamenti all'estero.

Anonimità: Le carte di credito virtuali consentono di effettuare pagamenti in modo anonimo, poiché non è necessario fornire informazioni personali.

Scoprite di più su come accettare carte di credito virtuali con Payrexx. Una buona panoramica dei fornitori per i consumatori è disponibile presso Moneyland.

Tendenza 10: Crescente popolarità dei servizi di pagamento P2P e piattaforme

Le piattaforme che consentono agli utenti di effettuare pagamenti direttamente tra di loro continueranno a guadagnare popolarità per i seguenti motivi:

Convenienza: Le piattaforme di pagamento P2P consentono agli utenti di inviare e ricevere pagamenti direttamente dai loro smartphone o computer senza bisogno di contanti o assegni.

Sicurezza: Le piattaforme di pagamento P2P utilizzano spesso assunzioni di sicurezza come la crittografia e l'autenticazione sicura per proteggere le informazioni finanziarie degli utenti.

Ampia accettazione: Molte piattaforme di pagamento P2P sono ampiamente accettate e utilizzate da molte persone, il che rende facile inviare e ricevere pagamenti da altri.

Costi: Le piattaforme di pagamento P2P possono essere più economiche rispetto ai metodi di pagamento tradizionali, poiché spesso hanno commissioni più basse o inesistenti.

I pagamenti social consentono agli utenti di donare denaro e inviare e ricevere denaro da amici e familiari direttamente tramite i social network come Facebook e Instagram o servizi di pagamento come TWINT, PayPal o sempre più tramite app di banche Neon.

Questo tipo di pagamento probabilmente acquisirà ancora più importanza tra gli utenti più giovani in futuro.

Tendenza 11: Pagamenti omnicanale

Sempre più clienti effettuano acquisti attraverso vari canali e dispositivi. I pagamenti omnicanale consentono alle aziende di fornire le loro opzioni di pagamento per tutti i canali, migliorando così l'usabilità e la soddisfazione del cliente. Facilitano anche ai clienti l'effettuazione di pagamenti, sia che acquistino online o in negozio, e consentono di monitorare e gestire i pagamenti su diversi dispositivi. I pagamenti omnicanale contribuiscono così a migliorare l'esperienza del cliente e a rafforzare la fedeltà dei clienti.

Tendenza 12: Maggiore utilizzo della tecnologia blockchain per micropagamenti

Negli ultimi anni, l'utilizzo di criptovalute come Bitcoin, Ethereum e Litecoin come metodo di pagamento, in particolare per i micropagamenti, si è diffuso sempre più e nel 2023 questa tendenza continuerà.

Considerando gli eventi attuali, è facile dimenticare che l'industria delle criptovalute ha continuato a svilupparsi significativamente anche negli ultimi mesi, indipendentemente dalla turbolenza del mercato. Con The Merge, l'ecosistema Ethereum ha visto un progresso tecnologico significativo che migliorerà la scalabilità e la compatibilità di massa della blockchain Ethereum.

La tecnologia blockchain ha il potenziale per diventare lo standard per i micropagamenti, poiché consente transazioni rapide, sicure e a basso costo. Con Centi Payment Services (Centi Ltd), in Svizzera c'è un progetto interessante che consente micropagamenti in tempo reale e quasi senza costi.

Le valute digitali delle banche centrali (CBDC) sono in aumento

Le CBDC (Central Bank Digital Currency) sono valute digitali emesse dalle banche centrali. Sono spesso considerate una possibile alternativa alle valute tradizionali e potrebbero in futuro avere un ruolo importante nei pagamenti digitali.

Ci sono diverse ragioni per cui le CBDC sono viste come un'opportunità futura nel settore dei pagamenti digitali. Innanzitutto, sono più veloci ed economiche rispetto ai metodi di pagamento tradizionali, poiché possono essere trasmesse direttamente tra due parti senza la necessità di intermediari. Possono anche servire come mezzo per promuovere l'inclusione finanziaria, offrendo aiuto alle persone senza conto bancario o con un cattivo credito l'accesso ai servizi finanziari.

Tuttavia, ci sono anche alcune sfide da considerare nell'introduzione delle CBDC. Ci sono preoccupazioni circa la privacy, poiché le banche centrali potrebbero avere accesso alle transazioni finanziarie effettuate con le CBDC. Ci sono anche questioni nel contesto della regolamentazione e della gestione dei rischi informatici.

A livello mondiale ci sono due grandi megatrend (Megatrend Trasparenza e Megatrend Globalizzazione) che guidano il cambiamento digitale. Nessuno può resistere a queste tendenze — sono il «corso della storia» della nostra società. In considerazione di ciò, e della pubblicazione quotidiana di nuovi progetti CBDC, la Banca Nazionale Svizzera (BNS) come banca nazionale innovativa dell'Europa centrale deve partecipare.

Sebbene il membro del consiglio di amministrazione della BNS, Andrea Maechler, abbia dichiarato il 18 gennaio 2022 in una conferenza finanziaria online all'Università Goethe di Francoforte che la BNS non introdurrà una valuta digitale della banca centrale (CBDC) per un uso diffuso per le transazioni quotidiane perché ritiene che i rischi superino i vantaggi, noi di Payrexx siamo convinti che in un futuro prossimo verrà introdotto un franco digitale.

Ulteriori informazioni sull'argomento:

Conclusione

Nel complesso, il 2023 sarà un anno emozionante per il settore dei pagamenti digitali, con numerosi nuovi sviluppi e innovazioni. Siamo ansiosi di vedere quali nuovi prodotti e tecnologie il settore ci riserverà nei prossimi mesi.

Disclaimer: Le opinioni espresse in questo articolo sui trend nel mercato dei pagamenti digitali riflettono le opinioni personali degli esperti di Payrexx AG e possono non essere complete o corrette.

Crea i tuoi successi con Payrexx

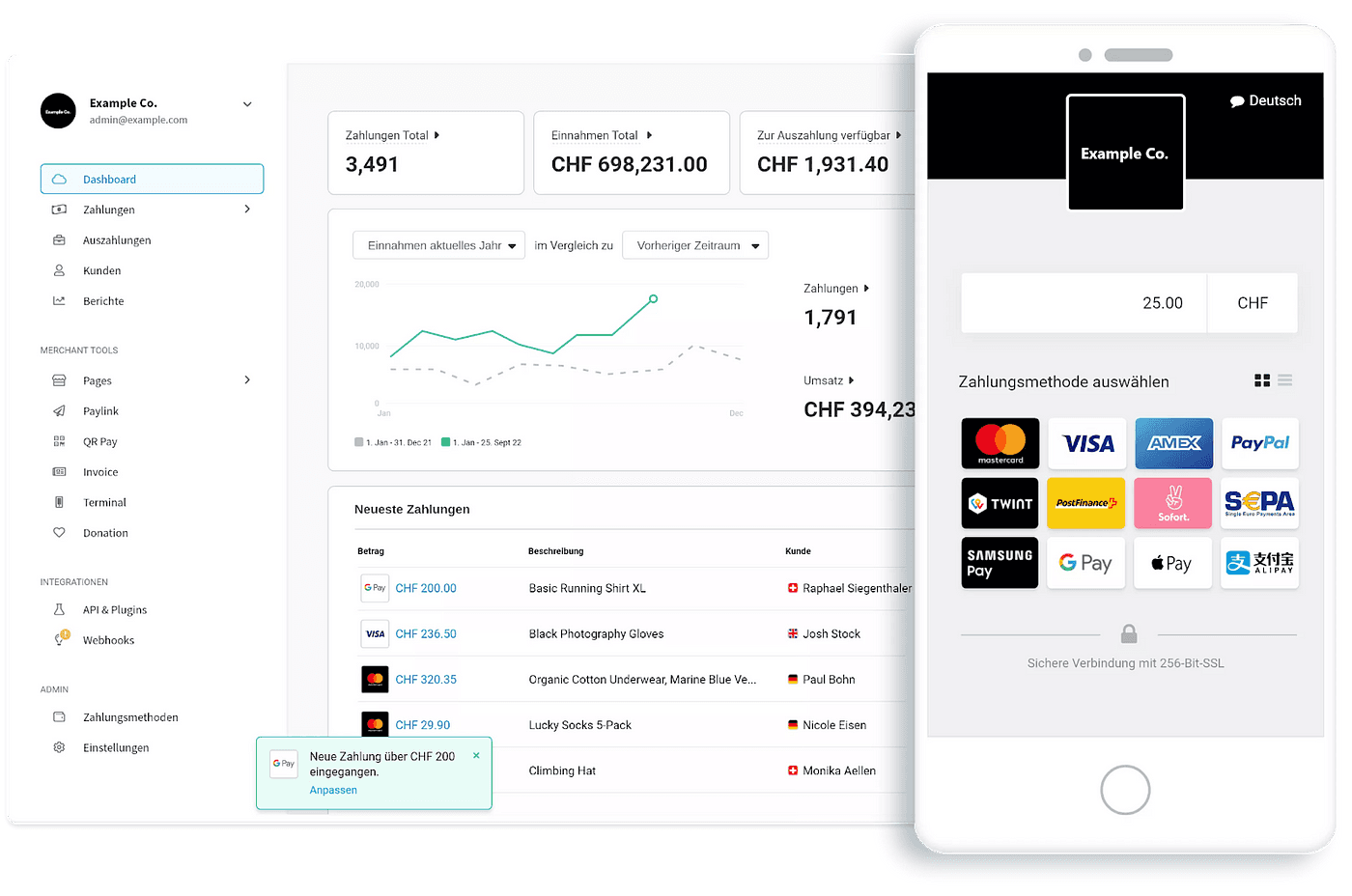

Payrexx offre una soluzione di pagamento semplice e pratica, con la quale i tuoi clienti possono scegliere facilmente il metodo di pagamento preferito, nonché un checkout ottimizzato per aumentare il tuo tasso di conversione.

Come uno dei fornitori di servizi di pagamento in più rapida crescita nel mondo di lingua tedesca, ci siamo prefissati il compito di fornire ai nostri clienti gli strumenti necessari per avere maggiore successo nel commercio elettronico. Da Payrexx puoi aspettarti funzioni di sicurezza avanzate, tutte le principali modalità di pagamento come TWINT, Mastercard, VISA, PostFinance, Apple Pay, Google Pay, Samsung Pay, PayPal e fatturazione QR da un'unica fonte. Anche un Dashboard intuitivo con strumenti integrati di e-commerce, nonché un supporto e assistenza personalizzati per tutte le fasi aziendali.

Scopri di più ora sui pagamenti online sicuri con Payrexx.