"Compra ora, paga dopo" – Opportunità e rischi per i negozi online

Chi acquista online vuole poter pagare in modo flessibile. Questo non include solo una vasta scelta di metodi di pagamento, ma anche la possibilità di scegliere il momento della transazione. Sempre più clienti richiedono il cosiddetto modello “Compra ora, paga dopo”: acquistare ora, pagare dopo. Rispondiamo alle domande più importanti.

Sheila

Matti

In realtà, questo modello di pagamento esiste già da tempo: prima dell'epoca d'oro del commercio online, sceglievamo i nostri beni nei cataloghi, ordinavamo a casa ciò che desideravamo e pagavamo gli articoli solo quando la merce arrivava per posta. Compra ora, paga dopo era il motto allora come oggi. Tuttavia, dietro il termine "Buy now, pay later", abbreviato BNPL, c'è molto più di un semplice acquisto a fattura.

Quando un cliente sceglie l'opzione di pagamento BNPL, viene avviato un processo complesso e completamente automatico. Per consentire alla persona di pagare più tardi, deve innanzitutto essere valutata la sua solvibilità. In pochi secondi si verifica se l'acquirente è autorizzato al pagamento o meno. Un'altra differenza rispetto all'acquisto tradizionale a fattura è che spesso con BNPL viene offerto anche il pagamento a rate: un nuovo televisore a schermo piatto LED per soli 100 CHF al mese? Pratico!

Quali vantaggi offre Buy now, pay later?

I clienti beneficiano in vari modi di "Buy now, pay later": possono, ad esempio, ordinare diverse varianti di un tipo di scarpa, provarle e alla fine pagare solo il paio che si adatta. Il resto lo restituiscono semplicemente. Oppure si concedono un prodotto di fascia alta, la cui finanziabilità al momento non sarebbe possibile, ma a rate sì. Compra ora, paga dopo significa quindi non solo più flessibilità, ma anche più libertà per l'acquirente.

Per gli Esercente online, i vantaggi di BNPL risiedono soprattutto nel campo della fidelizzazione dei clienti. Attraverso l'aspetto della prova, la soglia d'inibizione dei clienti diminuisce, sono più propensi a completare il processo d'acquisto e si sentono più a loro agio al momento del check-out. Se un negozio online offre fiducia ai suoi clienti, questa viene provatamente ricambiata. Diversi studi di mercato hanno dimostrato che l'opzione BNPL non solo aumenta il volume del carrello, ma anche il numero di acquisti.

Come si sviluppa Buy now, pay later?

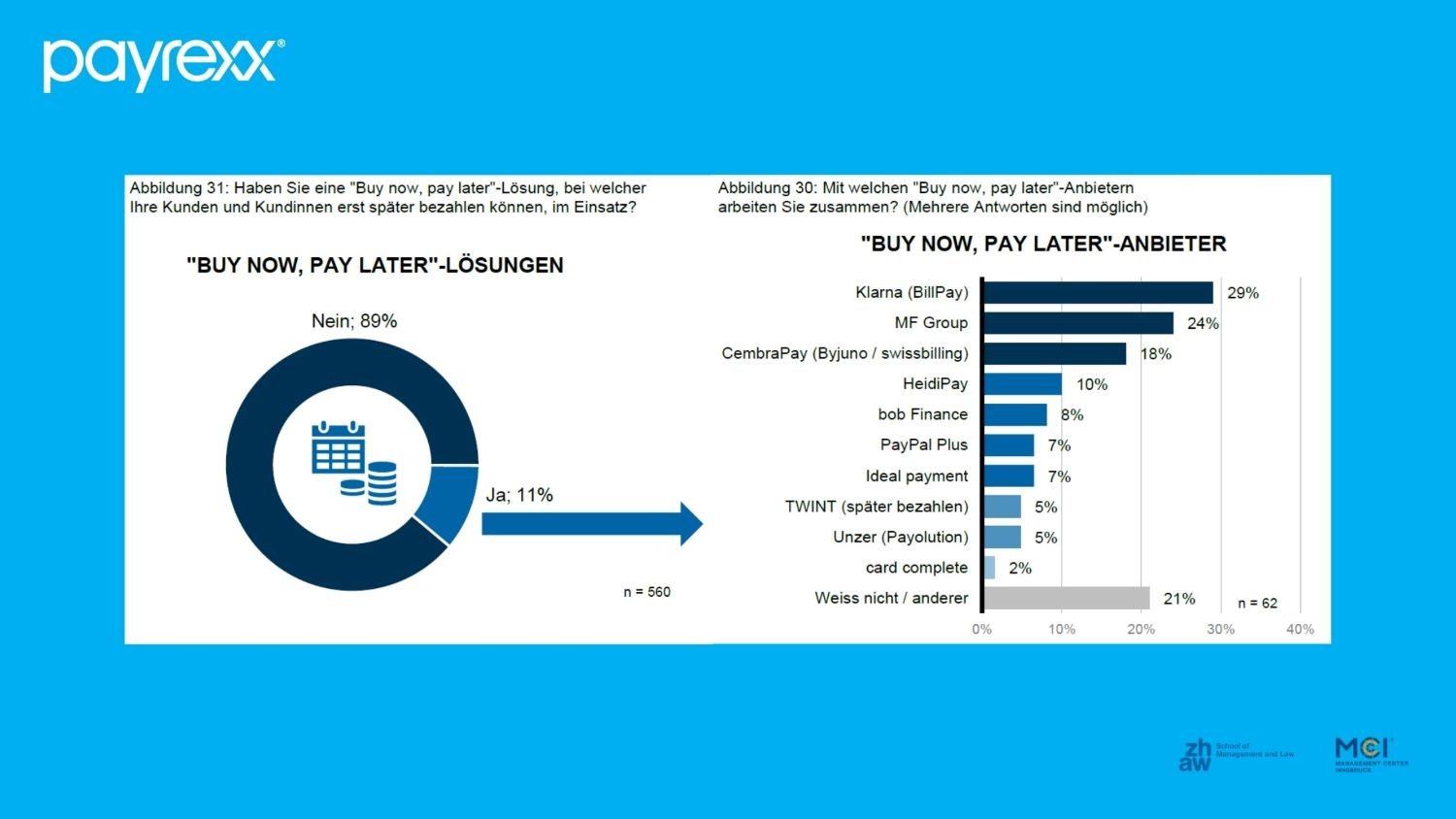

In Asia e America, "Buy now, pay later" registra una crescita impressionante e anche in Europa la domanda continua ad aumentare. Qui in Svizzera, tuttavia, c'è ancora molto margine di miglioramento: nell'Indagine sugli Onlineshop 2023 fornita dall'Istituto di Marketing della ZHAW, solo l'11% dei 598 Esercente online partecipanti ha dichiarato di offrire BNPL ai propri clienti. Questo rapporto è diminuito rispetto all'anno precedente, quando ancora il 17% aveva integrato tale soluzione nel loro negozio.

Secondo l'indagine, sono soprattutto i negozi online con un carrello medio-grande che offrono BNPL. Si parla di un volume di 500 Franchi o più. Pertanto, l'acquisto a rate e a fattura sembra essere particolarmente sensato quando un negozio online offre principalmente beni di alto prezzo, come mobili, dispositivi elettronici o da cucina, viaggi o abbigliamento di marca.

È inoltre evidente che, se un negozio offre BNPL, questo modello di pagamento diventa sempre più importante per la sua clientela. Il 10% degli Esercente online con modello BNPL ha dichiarato che i pagamenti rateali stanno aumentando notevolmente. Il 25% ha registrato almeno una crescita leggera. Nel 29% dei negozi con BNPL, la percentuale di pagamenti rateali è rimasta pressoché invariata e solo nel 6% il modello di pagamento ha perso importanza. Ciò dimostra che "Buy now, pay later" sta diventando sempre più popolare anche in Svizzera.

Chi sostiene il rischio che si crea?

"Buy now, pay later" offre a un negozio online e alla sua clientela non solo diversi vantaggi, ma è anche associato a certi rischi. Che cosa succede, per esempio, se la merce viene spedita ma mai pagata? E con quali soldi viene colmata la lacuna che si crea con il pagamento ritardato?

Quando un cliente sceglie l'opzione di pagamento BNPL, ottiene giuridicamente immediatamente il diritto di proprietà del prodotto acquistato, indipendentemente dal fatto che paghi il denaro direttamente, successivamente o a rate. Questo è possibile solo grazie a un Fornitore terzo, che finanzia preventivamente la transazione e versa l'importo al negozio online per conto del cliente. In un certo senso, il fornitore del servizio BNPL concede un credito ai consumatori finali. È quest'azienda che infine riscuote l'importo dall'acquirente ed è quindi responsabile di garantire che l'importo venga effettivamente trasferito.

Promemoria di pagamento, solleciti, avvertimenti di esecuzione – tutte queste misure vengono gestite, nel peggiore dei casi, dal Fornitore terzo. In cambio, generalmente applica una tariffa fissa su ogni acquisto effettuato tramite "Buy now, pay later". Per il negozio online stesso, quindi, non sorge alcun rischio finanziario.

Quali fornitori BNPL ci sono in Svizzera?

Oltre a numerosi grandi fornitori internazionali come Klarna o il gruppo MF, ci sono anche varie aziende svizzere specializzate in "Buy now, pay later". Due di loro sono integrate nella soluzione Payrexx, così che tu come Esercente puoi salire rapidamente e facilmente sul treno BNPL.

Attiva sul mercato svizzero dal 2020 è HeidiPay, una semplice soluzione di pagamento basata su carta, che si concentra sui pagamenti a rate e permette di pagare la merce entro un massimo di 24 mesi. Mentre la clientela può pagare nel tempo, l'Esercente viene pagato direttamente da HeidiPay. A seconda del negozio online, HeidiPay formula un'offerta differente, ma il primo contatto lo gestisce per te Payrexx: basta selezionare come fornitore del pagamento e HeidiPay ti contatterà!

L'indagine sugli Onlineshop del 2023 dell'Istituto di Marketing della ZHAW mostra che pochi Esercente online usano ancora BNPL. Il fornitore più popolare è Klarna.

Anche il sistema di pagamento sempre più popolare in Svizzera, TWINT, offre recentemente una soluzione "Buy now, pay later". Con "TWINT paga più tardi" offri ai tuoi clienti la possibilità di pagare fino a 30 giorni dopo l'acquisto. Anche qui, TWINT si occupa del pagamento iniziale e del possibile rischio. Se sei un cliente Payrexx, puoi richiedere l'attivazione di questo sistema BNPL tramite un modulo – ci occupiamo poi noi dell'implementazione con TWINT, in modo che l'attivazione avvenga in modo facile e veloce.

Grazie a Payrexx, l'ingresso nel mondo in rapida crescita del pagamento BNPL diventa un gioco da ragazzi. Per non compromettere la fiducia della tua clientela, puoi anche gestire tutti i passaggi di pagamento sotto il tuo stesso marchio. I tuoi utenti si sentono sicuri nell'ambiente familiare e tu come Esercente benefici di un affidabile Payment Service Provider (PSP) che ti assicura di poter offrire un ulteriore metodo di pagamento – senza rischio, ma con la massima flessibilità.